一、老年人有哪些常见病

我们爸妈随着年纪越来越大,身体器官慢慢老化,身体抵抗力、免疫力越来越差,很容易得各种疾病,比如高血压、高血脂、糖尿病、骨质疏松、癌症、冠心病、中风等等。

中国每年癌症新增人数400万以上,冠心病每年新增300万以上,中风每年新增约180万,且都呈上升趋势。患保险协会定义的28种重疾的概率可以参考下表。在70岁时男性患病的概率为33.34%,女性25.8%,可以理解为70岁前,男性3个人里面有1个,女性4个里面有1个患重疾。

所以我们更应该多关心自己的父母身体状况,多带他们体检,早发现早治疗。

图片来源公众号:小杨哥探险记

二、父母可以买什么样的保险

生大病后,就算是年轻人治疗恢复都需要一大笔钱,更何况年纪大的父母。面对目前昂贵的医疗费,虽然有医保,但是报销有限。从来没有因为有了医保,而有看病自由,不担心医药费的说法。那么有什么商业保险可以弥补这一块吗?比如看病花了20万,自己只要花1万元,其余19万都给报销?当然是有的。

目前的百万医疗基本都是这样的,1万的免赔额,自费1万后,其余都可以100%报销。再也不用担心昂贵的医药费用了。

另外可以再配置一份意外险,常在河边走,难免不湿鞋,我们年轻人走路骑车都会摔倒,骨折,甚至做饭烧菜切到手指、烫伤等等,更何况我们的父母呢。发生意外医疗的这些费用也都可以全部报销。

重疾险不建议配置,一方面保险公司限购,年纪大,更容易发生理赔,很多产品55岁只能买10万的保额;另外一方面出现保费倒挂的现象,10万的保额,确要花12万甚至更多的保费,心理上难以接受。所以不建议给父母买重疾险。

定期寿险也不建议配置,定期寿险是爱与责任的体现。死后留下一笔钱给自己的子女或另一半。但是父母年纪大了后,已经不是家庭的支柱了,不需要承担家庭的责任了,而更应该给自己或是家庭支柱买,一旦发生什么意外,但是活着人生活还得继续,也不至于整个家庭塌了,至少可以留一笔钱。

展开全文

对于一般的工薪家庭,父母的保险,保障类就建议买百万医疗和意外险,毕竟赚钱不容易,花钱更要花在刀刃上。预算充足的家庭,可以都配齐。

图片来源公众号:小杨哥探险记

三、百万医疗

前面说到百万医疗只要自费1万,其余都可以报销,那具体是什么情况呢?主要的保障有哪些呢?

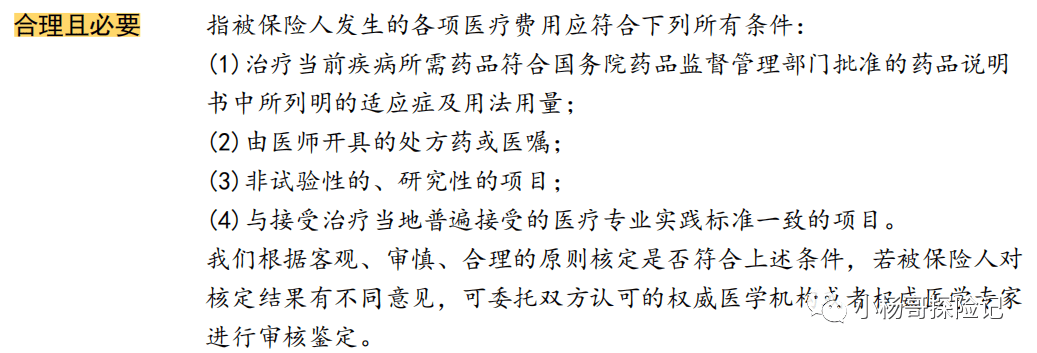

1、住院费用

主要是发生了住院,合理且必要的费用都可以报销。普通的感冒发烧,挂水拿药就不在报销范围了。住院只能是普通部普通病房,不能单人间或者vip等。简而言之,合理且必要就是不能搞特殊化,按照医生的要求来做。

2、门诊手术医疗费用

指的是发生了合理且必要的门诊手术医疗费用,由于病情较轻,做完手术就回家,自己护理吃药就可以,不用住院。比如痔疮、伤口缝合等。

3、住院前后门急诊医疗费用

包含该次住院相同的病因,住院前30天和住院后30天的门急诊费用。比如得了肺炎比较严重住院了,住院前后30天看肺炎的门急诊费用(诊疗、检查、医药费用等)也都包含。

4、特殊门诊

包括门诊肾透析费、门诊恶性肿瘤治疗费(放疗、化疗等)、器官移植后的门诊抗排异治疗费。可以看到这些都是比较严重的疾病了,但是也不用住院,治疗后当天就可以回家。

以上四种是百万医疗的核心内容。现在的百万医疗都会涵盖在内。另外还有2项责任大部分也会有或者作为可选责任附加。

5、质子重离子治疗

质子重离子治疗也是放疗的一种,是国际公认的放疗尖端技术。质子和重离子同属于粒子线,与传统的光子线不同,能够在对肿瘤进行集中爆破的同时,减少对健康组织的伤害。传统的放疗类似于七伤拳,伤敌一千自损八百,所以患者做完放疗后都很虚弱,但是质子重离子治疗对于身体的伤害就小很多,费用大概30~50万。

6、特定药品

目前的特定药品一般是针对的癌症特效药,几千~几万一盒,而且需要长期服用,《我不是药神》里面的格列宁,治疗白血病的特效药,需要上万一瓶。

图片来源公众号:小杨哥探险记

7、价格

所以百万医疗的保障相对来说还是很全面的,再来看一看价格。有的人会觉得每年花这么多钱,没什么用,好像买了一个寂寞。可是谁能保证自己一直不得病了,而且年纪越大,生病的几率约大。

图片来源公众号:小杨哥探险记

现在绝大部分都有车,每年交几千甚至上万的车险,还没到期,就算这一年没有发生理赔,每年都会积极的续上,都不用提醒。但是父母或者自己的健康险没有用上,确觉得很亏。为什么不能像对待车险一样对待自己的身体,人的健康比车子的损伤更宝贵。

8、绿通服务

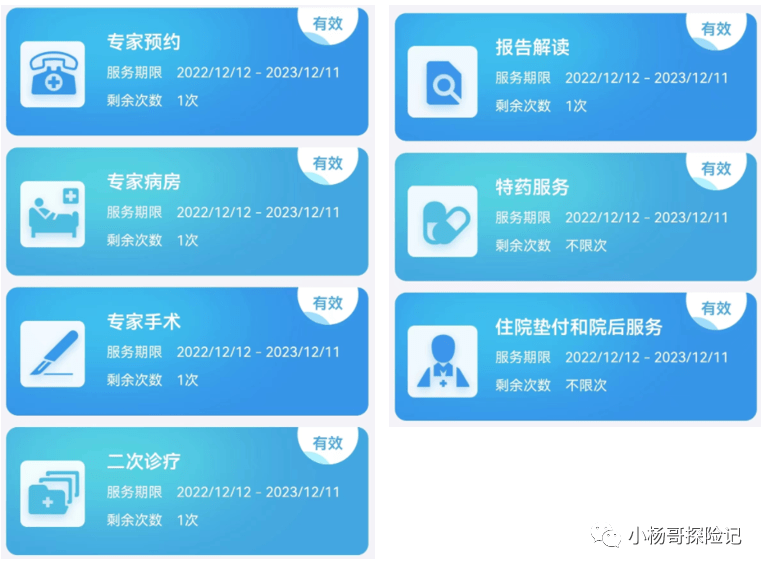

现在的医院的每天都忙的和菜市场一样。找专家难,等病房更难。一旦发生了重大疾病,肯定更加倾向于寻找大医院、经验丰富的医生帮我们治疗,并且能够尽早住院。那么绿通服务就显得格外重要。专家门诊、专家病房、专家手术就显得尤为重要。不需要再去找黄牛,找保险公司提交申请,由他们来帮我们预约。另外还有二次诊疗,报告解读、住院垫付、院后照护、特药服务。

图片来源公众号:小杨哥探险记

专家门诊、专家病房、专家手术:很好理解,我们申请后由保险公司安排找到大医院的专家,帮我们看病诊断手术等等。

二次诊疗:第二医疗意见服务,是在个人罹患疾病或遭受意外伤害并已经获得诊断(也就是第一医疗意见)的基础上,咨询国内顶级医生或医疗机构的服务,向客户提供专业书面医疗建议,避免误诊。

报告解读:由专业健康顾问团队以线上形式为客户解读体检报告,评估健康状况,提供日常保健和诊疗建议,以提高客户的健康意识、高效地解决健康问题。

住院垫付:顾名思义垫付医药费,面对昂贵的医疗费,不用去凑钱,保险公司根据病情评估后,可以先帮我们垫付费用。

院后服务:包括同城出院陪护,协助办理出院手续,书面制定居家康复计划,远程视频居家照护指导,及时给予康复建议等等。不限次数,相当于康复的时候有了一个免费的家庭医生。

特药服务:很多癌症特药医院没有,医生开了单子后,自己去买。这时候可以和保险公司申请,由保险公司在专门的药店代购,并且可以送药上门。

图片来源公众号:小杨哥探险记

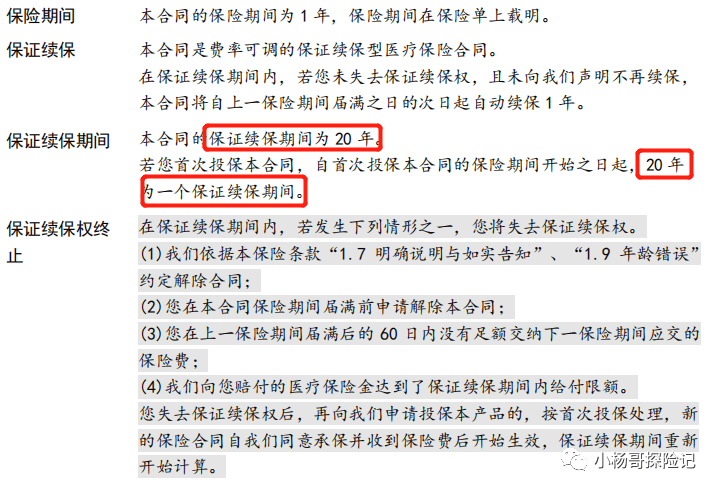

9、续保稳定性

产品的续保稳定性尤为重要,一旦生了重大疾病,后续肯定有个持续的治疗时间,对于1年期的产品,保险期满需要重新申请,并且由保险公司同意才能继续承保,假如理赔后,按照合同条款,保险公司就可能不同意续保,又或者产品停售,也会面对续保问题。没生病一切都好谈,一旦生病理赔后就很难保证续保了。

图片来源公众号:小杨哥探险记

目前续保最长的保证续保20年的产品(如太平洋蓝医保、平安e生保、好医保等),即使这20年内,生病了,保险公司也不能拒绝续保。

图片来源公众号:小杨哥探险记

遇到很多人会问买了20年保证续保的产品,20年后,到了70多岁,岂不是买不了,这个时候该怎么办呢?现在也有一些普惠版的产品可以保障到105岁,而且我们的社会一直在进步,到了20年后,肯定会有更大的改革或者变化。所以先把目前风险规避掉,把当下20年保障到位。

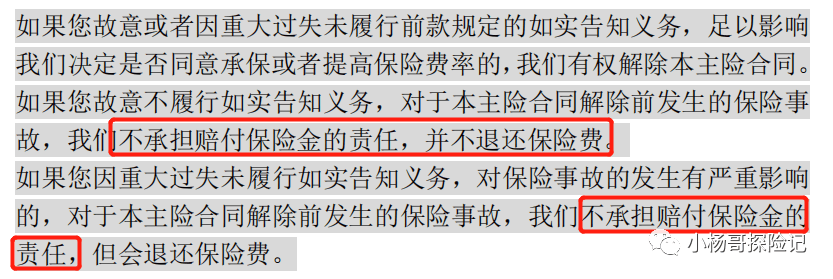

10、健康告知

健康告知尤为重要,按照问询,如实告知。国内的为有限告知,问什么回答什么即可。比如询问的是2年内的病情,而你5年的病情就不需要告知了。但是有些既往症虽然没有问到,但是在免责条款里都会有不承担这些保险金的。

图片来源公众号:小杨哥探险记

既往症免责,并不意味着其他的疾病就可以报销了。比如之前检查有萎缩性胃炎,但是没有告知,等待期后由于骨折手术住院,这个不是既往症,花的钱是不是可以报销呢。保险公司是盈利机构,根据条款由于当初没有如实告知,那么当时我们连买保险的资格都没有,保险公司就会不承担保险费,保费也不会退。

图片来源公众号:小杨哥探险记

四、意外险

1、意外去世或者伤残

中国人一般都忌讳谈死亡,但是天有不测风云,人有旦夕祸福。事实确实存在的。意外险对于突然意外去世的话,直接赔付保额,意外残疾的话按1~10级分别赔付100%~10%的保额。

2、意外医疗

发生了意外的事故,要送医院就诊。就会涉及到医疗费用。那么这个时候建议选择0免赔,不限社保内外药品,100%报销的意外险。

0免赔:自费的都在报销范围内。有些产品有100元免赔额,那么意味着要扣掉这100元,其余的部分才能报销

不限社保:社保内的药品5%不到,社保外的药品95%以上,不限社保的话,不管社保内的药或者进口都可以报销。

100%报销:全部报销,不用自己花钱。

举个例子,假如老王做饭的时候不小心烫伤,去医院里经过医保后,买进口烫伤药花了400元,如果买的产品100元免赔额,社保内100%报销,社保外80%报销。那么报销费用是(400-100)x80%=240元。如果,不限制社保内外,没有免赔额,那么报销费用就是400x100%=400元。

3、猝死责任

意外险还会涵盖猝死责任等等,不发生当然最好了。

4、交通意外额外赔付

发生航空、火车、轮船和汽车交通意外去世后,额外赔付一笔钱

5、其他责任

还有有一些疫苗意外、传染病、或者意外住院津贴等等保险金,这些都是锦上添花的。

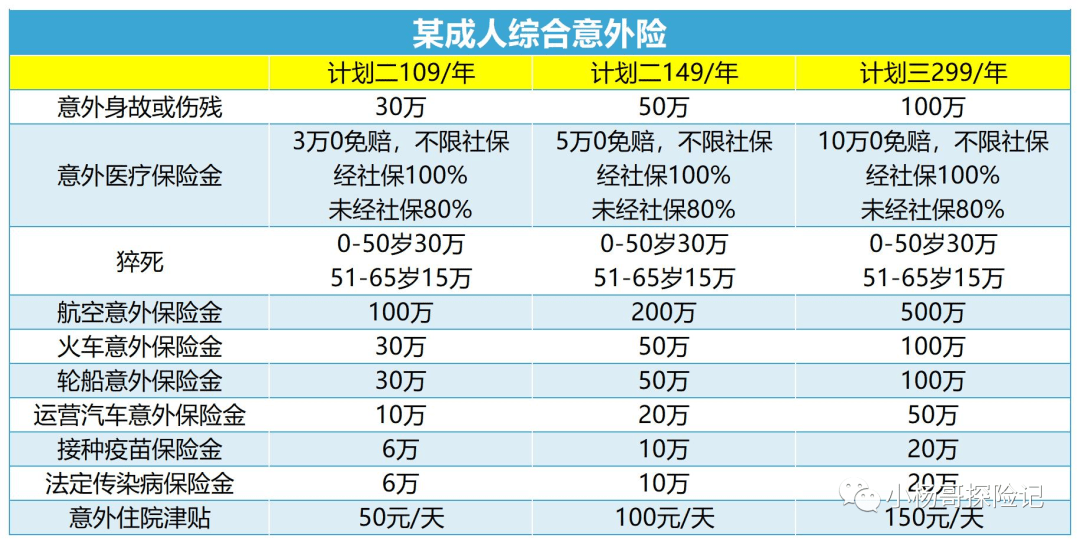

以下是某意外险责任

图片来源公众号:小杨哥探险记

四、写到最后

写到最后,大家知道父母的保险怎么配置了吗?基础保障类优先配置百万医疗和意外险。其余的看自己的能力。